Der Anteil der Erneuerbaren Energien der Erzeugung elektrischer Energie hat mittlerweile 32% erreicht. Bis 2020 sollen 35% erreicht werden. Heißt dass das die Energiewende erfolgreich verläuft? Nicht unbedingt. Denn es ist abzusehen, dass der weitere Ausbau auf massive technische Hindernisse stößt.

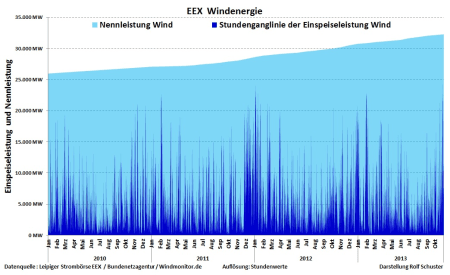

Die Problematik ergibt sich aus der sehr ungleichmäßigen Energiebereitstellung durch erneuerbare Energien. Erneuerbare Energien wie Windkraft und Photovoltaik liefern bezogen auf ihre Spitzenleistung nur verhältnismäßig wenig Energie. Dieser Sachverhalt wird am besten durch den Nutzungsgrad festgestellt, dem Verhältnis aus Vollaststunden zur Betriebszeit. Vollaststunden sind der Zeitraum in Stunden die eine Anlage unter Volllast laufen müsste, um die gleiche Arbeit umzusetzen die sie im betrachteten Zeitraum tatsächlich umgesetzt hat. Der Nutzungsgrad von Windenergie liegt bei 18,8%, der von Photovoltaikanlagen bei 12,6% zum Vergleich Kernkraftwerke erreichen einen Nutzungsgrad von 88% und selbst Gaskraftwerke einen von 36,2% (Quelle). Der niedrige Nutzungsgrad für zu Problemen, da der Zeitraum in dem die Leistungsabgabe erfolgt nicht kontrolliert werden kann.

Wenn man z.B. 30% des Stromverbrauchs durch Windkraft abdecken will entspricht das im Mittel etwa 20 GW. Bei einem Nutzungsgrad von 20% würde man eine Nennleistung von 100 GW Windkraft benötigen. Da die Leistungsabgabe von Windkraftanlagen untereinander stark korreliert sind, erreicht an windstarken Tagen die gesamte Leistungsabgabe von Windkraftanlagen einen relativ hohen Anteil an der Nennleistung aller Windkraftanlagen. In der Folge übersteigt die Energiebereitstellung aus Windkraft immer öfters die Energienachfrage. Mit wachsendem Anteil erneuerbaren Energien wächst daher der der Anteil an Energie für die kein Abnehmer gefunden wird. Analog gilt das auch für die Photovoltaik.

Die überschüssige Energie führt zu negativen Strompreisen, d.h. sie ist nicht nur wertlos, bei ihrer Entsorgung fallen darüber hinaus auch noch zusätzliche Kosten an. Wie wirtschaftlich eine Windkraftanlage ist, hängt also nicht alleine von den Merkmalen der Anlage selbst ab, sondern auch davon wie viele andere Windkraftanlagen am Netz angeschlossen sind.

Ein häufiger Einwand gegen diese Argumentation ist, dass es doch möglich sei die überschüssige Energie zu speichern. Dies scheitert jedoch an den eigenen Schwierigkeiten eines solchen Unterfangens. Die Probleme fangen damit an, dass nicht genügend Speicher zur Verfügung stehen. Die effizienteste Form der Speicherung wären Pumpspeicherkraftwerke mit Kosten von 3 bis 5 Cent/kWh und Tag. In Deutschland bestehen Speicherkapazitäten von 40 GWh und Leistungen von 7 Gw. Für den weiteren Ausbau fehlt es an geeigneten Standorten. Auch Druckluftspeicher werden höchsten regionale Bedeutung erlangen. Es bleibt die Umwandlung der überschüssigen Energie in Wasserstoff und dann zwecks Speicherung in Methan. Diese Alternative wird unter dem Stichwort Power-to-Gas (PtG) diskutiert. PtG hat jedoch einen Gesamtwirkungsgrad von nur 35%, auf die Art gespeicherte Energie wäre also allein schon ohne Berücksichtigung der Abschreibung auf die PtG-Anlagen dreimal so teuer wie die ohnehin schon teure Windenergie.

Hinzu kommt, dass Speicher nicht mehr wirtschaftlich sind. Genau wie Spitzenlastkraftwerke lohnen sie sich nur wenn an den Strombörsen hohe Preise zu erzielen sind. Da die erneuerbaren Energien diese Zeiten reduzieren, lassen sich Pumpspeicherkraftwerke nicht mehr wirtschaftlich betreiben.

Insgesamt zeigt sich das der Ausbau der Erneuerbaren Energien um so teuer wird, je weiter der Ausbau voranschreitet. Wir haben den Punkt erreicht ab dem die Kosten für die Abregelung der Anlagen und der Entsorgung der überschüssigen Energie zunehmend relevant werden. Technologien um diese Probleme zu beheben stehen kurzfristig nicht zur Verfügung und es ist nicht absehbar, dass diese auch nur halbwegs wirtschaftlich angewendet werden können. Ich rechne daher mittelfristig mit weiteren Reformen des Erneuerbare-Energien-Gesetz, die den weiteren Ausbau verlangsamen und schließlich ganz stoppen.